Source: slideplayer.info

Contoh soal pph pasal 23 dan jurnal penyelesaiannya mengharuskan perusahaan memotong pembayaran objek pajak penghasilan pasal 23.

Source: www.slideshare.net

Contoh soal pph pasal 23 dan jurnal penyelesaiannya mengharuskan perusahaan memotong pembayaran objek pajak penghasilan pasal 23.

Source: slideplayer.info

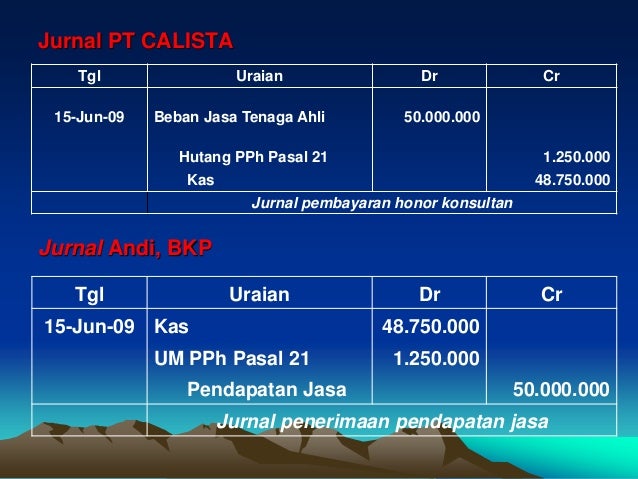

Bentuk kontrol tersebut bisa dibuat dalam jurnal penerimaan pembayaran sewa nya dengan mengganti UM PPh pasal 23 dengan Piutang Sewa karena Bukti Potong nya belum diterima ketika Bukti Potong telah diterima baru dibuat jurnal penyesuaian D - UM PPh pasal 23 K - Piutang Sewa.

Source: pajakmania.com

PPH 23 adalah pajak atas jasa yang sifatnya final dan biasanya di pungut dipotong tagihan oleh pembeli kalau pembeli adalah wajib pungut seperti bumn dll besarnya biasanya 2 dari jasa tergantung tabel norma.

Source: www.jurnal.id

Jurnal PPh 23 merupakan pencatatan atas pemotongan pajak penghasilan yang diatur pada pasal 23 PPh 23 dimana potongan tersebut didapatkan oleh wajib pajak dalam negeri yang berbentuk usaha tetap baik yang berasal dari modal upah jasa atau penyelenggaraan kegiatan diluar yang telah dipotong PPh pasal 21.

Source: www.triharyono.com

PPH 23 adalah pajak atas jasa yang sifatnya final dan biasanya di pungut dipotong tagihan oleh pembeli kalau pembeli adalah wajib pungut seperti bumn dll besarnya biasanya 2 dari jasa tergantung tabel norma.

Source: slideplayer.info

Pada tahun 2005 PPh Badan PT ABC Lebih bayar sebesar Rp 200000000 SKP Hasil pemeriksaan atas permohonan restitusi PT ABC yang diterbitkan DJP pada bln Februari 2007 adalah sbb.

Source: www.infoakuntan.com

Sebagaimana ayat jurnal untuk transaksi pada tanggal 8 Juli akun PPh 21 Dibayar di Muka didebit sebesar PPh pasal 22 yang dipungut pihak lain.

Source: ukirama.com

PPh Pasal 23 adalah PPh yang dikenakan atas penghasilan-penghasilan sebagaimana disebut dalam Pasal 23 UU PPh kepada Wajib Pajak Dalam Negeri atau BUT.

Source: www.slideshare.net

Jurnal PPh Pasal 23.

Source: help.zahironline.com

Sebagaimana ayat jurnal untuk transaksi pada tanggal 8 Juli akun PPh 21 Dibayar di Muka didebit sebesar PPh pasal 22 yang dipungut pihak lain.

Source: id.scribd.com

Pengertian Pph 23 Pajak penghasilan PPh Pasal 23 merupakan pajak yang dipotong atas penghasilan yang berasal dari modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong PPh Pasal 21.

Source: slideplayer.info

Pengertian Pph 23 Pajak penghasilan PPh Pasal 23 merupakan pajak yang dipotong atas penghasilan yang berasal dari modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong PPh Pasal 21.

Source: www.slideshare.net

Integrasi Klikpajakid dan Jurnalid semakin mudah kelola e-Bupot dan cara menghitung PPh 23 yang otomatis.

Source: www.slideshare.net

Dividen 15 Bunga 15.

Source: slideplayer.info

- SKP LB PPh Badan 100000000 - SKP Nihil - PPN - - SKP KB PPh Pasal 23 25000000 - SKP KB PPh Pasal 4 2 30000000 - SKP KB PPh Pasal 21 50000000 - STP PPN 1000000 - SKP KB PPh Pasal 26.

Source: encrypted-tbn0.gstatic.com

Sebagaimana ayat jurnal untuk transaksi pada tanggal 8 Juli akun PPh 21 Dibayar di Muka didebit sebesar PPh pasal 22 yang dipungut pihak lain.

Source: www.jurnal.id

Integrasi Klikpajakid dan Jurnalid semakin mudah kelola e-Bupot dan cara menghitung PPh 23 yang otomatis.

Source: www.triharyono.com

Jurnal PPh 23 merupakan pencatatan atas pemotongan pajak penghasilan yang diatur pada pasal 23 PPh 23 dimana potongan tersebut didapatkan oleh wajib pajak dalam negeri yang berbentuk usaha tetap baik yang berasal dari modal upah jasa atau penyelenggaraan kegiatan diluar yang telah dipotong PPh pasal 21.

Source: slideplayer.info

Pengertian Pph 23 Pajak penghasilan PPh Pasal 23 merupakan pajak yang dipotong atas penghasilan yang berasal dari modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong PPh Pasal 21.

Source: slideplayer.info

Pihak pemberi penghasilan pembeli atau penerima jasa akan memotong dan melaporkan PPh pasal 23 tersebut kepada kantor pajak.

Source: dapatkancontoh.blogspot.com

Jatuh tempo pelaporan PPh 23 ini adalah setiap tanggal 20 sebulan setelah bulan terutang pajak penghasilan 23.

Source: www.warsidi.com

Pajak penghasilan PPh pasal 23 adalah pajak yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri dan bentuk usaha tetap yang berasal dari modal penyerahan jasa atau penyelenggaraan kegiatan selain yang telah dipotong PPh pasal 21 yang dibayarkan atau terutang oleh badan pemerintah atau subjek pajak dalam negeri penyelenggara.

Source: slideplayer.info

Pertanyaan pph pasal 23 berupa pilihan ganda dan soal essay dapat membantu peserta didik memahami alur pemotongan.

Source: www.slideshare.net

Bentuk kontrol tersebut bisa dibuat dalam jurnal penerimaan pembayaran sewa nya dengan mengganti UM PPh pasal 23 dengan Piutang Sewa karena Bukti Potong nya belum diterima ketika Bukti Potong telah diterima baru dibuat jurnal penyesuaian D - UM PPh pasal 23 K - Piutang Sewa.

Source: www.jurnal.id

Pajak penghasilan pasal 23 PPh Pasal 23 yaitu pajak penghasilan yang dikenakan atas penghasilan Wajib Pajak Dalam Negeri atau Bentuk Usaha Tetap yang menerima atau memperoleh penghasilan yang berasal dari modal penyerahan jasa atau penyelenggara kegiatan selain yang telah dipotong pajak sebagaimana dimaksud dalam PPh Pasal 21.

Source: www.slideshare.net

Jurnal PPh 23 merupakan pencatatan atas pemotongan pajak penghasilan yang diatur pada pasal 23 PPh 23 dimana potongan tersebut didapatkan oleh wajib pajak dalam negeri yang berbentuk usaha tetap baik yang berasal dari modal upah jasa atau penyelenggaraan kegiatan diluar yang telah dipotong PPh pasal 21.

Source: slideplayer.info

Pertanyaan pph pasal 23 berupa pilihan ganda dan soal essay dapat membantu peserta didik memahami alur pemotongan.

Source: www.online-pajak.com

Bentuk kontrol tersebut bisa dibuat dalam jurnal penerimaan pembayaran sewa nya dengan mengganti UM PPh pasal 23 dengan Piutang Sewa karena Bukti Potong nya belum diterima ketika Bukti Potong telah diterima baru dibuat jurnal penyesuaian D - UM PPh pasal 23 K - Piutang Sewa.

Source: www.triharyono.com

- SKP LB PPh Badan 100000000 - SKP Nihil - PPN - - SKP KB PPh Pasal 23 25000000 - SKP KB PPh Pasal 4 2 30000000 - SKP KB PPh Pasal 21 50000000 - STP PPN 1000000 - SKP KB PPh Pasal 26.

Source: putra-finance-accounting-taxation.blogspot.com

Dividen 15 Bunga 15.

Source: mikiransoal.blogspot.com

Perhatikan akun Persediaan Barang Dagang dicatat sebesar diukur dengan biaya perolehan tidak termasuk PPh pasal 22 karena pungutan pajak tersebut tidak bersifat final.

Source: slidetodoc.com

Dividen 15 Bunga 15.